1993年,34岁的中国台湾商人周至元只身来到北京,创办了一家名为“金远见”的企业,开始开发名为“文曲星”的电子词典产品。2年后,“文曲星”投入市场,开启了教育电子科技类产品市场的新时代。

我们选取了教育硬件发展史中最具代表性的20年,将其分为电子词典时代、点读机时代、平板时代、智能互联时代。归纳每个时代中有代表性的企业及品牌,发现了以下迭代规律。

90年代中后期,电子词典市场逐渐火爆。快译通、好易通、名人、文曲星、诺亚舟、步步高等企业都瞄准了行业巨大的利润,开始陆续进场。

毫无疑问,文曲星在电子词典市场有开疆拓土的功绩。尽管在文曲星之前已有不少企业在该领域发力,诸如莱丝康、伟易达、电译通等。但从文曲星开始,电子词典才真正在市场普及。

文曲星品牌(公司名为“金远见”)诞生于1993年,其于1995年推出第一款电子词典CC100。两年后,其推出PC220型号的电子词典,有人称这是中国第一部真正意义上的“多功能普及型”电子词典。中国主流的电子词典消费市场,就是在这种“多功能普及型电子词典”的带动下开始形成。

加之,相比之前的高价教育电子科技类产品,“文曲星”将电子词典的售价从约2000元降到了300-400元。让电子词典成为普通百姓能够消费的商品,从而迅速占领了低价电子词典的市场。

1999年,低价机市场慢慢的变成为文曲星的盘中餐的同时,各厂商开始另寻突破口。开拓中等价位机型的快译通,以及主攻牛津辞典机型的好易通逐渐找到了更开阔的市场,电子词典行业进入“三足鼎立”的局面。

直到2000年前后,诺亚舟、步步高等新一批厂商崛起,这种“三足鼎立”的局面才开始被打破。

最初,诺亚舟只是扮演了一个不入流的二线厂商角色。当时面临文曲星、好易通、快译通已经构成涵盖低、中、高价位机的市场格局,诺亚舟从技术到资金,从品牌影响力到销售渠道都远远不及三大厂商。

这与诺亚舟引入了资本有很大关系——这在某种程度上预示着其有更多资金投入到产品研制和销售之中。更重要的一点是,诺亚舟在产品设计上做出了更大突破——推出具有优质发音功能且低价位的产品。

2000年,诺亚舟推出国内第一款在发音技术上拥有自主知识产权的电子词典NH2000,标志着我国的电子词典在自主研发上更进一步。三年后,诺亚舟的市场占有率已跻身前三。

2001年,老牌音像制造企业步步高宣布进军电子词典市场,并于同年推出相应产品。后来,步步高作为行业的主要厂商,对行业发展起到了很大的推动作用。

2003年,名人携手牛津拓展电子词典市场,先后推出名人牛津双解、名人牛津精英等系列产品。

2004年,电子词典市场可谓风光无限。市场一路飚升、广告铺天盖地、销售状况火爆。当时更有学者推算,我国未来的电子词典市场规模约有1200亿之多。

盛极而衰,2004年以后我国电子词典行业加速洗牌。大部分厂商都停止研发新品,许多中小企业纷纷退场,传统的电子词典开始走下坡路。2005年,电子词典行业又整体下滑一半以上。

事实上,点读机的概念和产品早在2002年前后就已出现,提出方是“创锐达”公司,概念来源是美国“Leapflorg”公司用于早教的“电子书”。概念提出后,被港资公司“东莞创力”接受,并以“声之宝”的品牌在广东生产和销售。

2003年上半年,由于受母公司影响,东莞创力放弃了国内的生意,因而放弃了此款产品。创锐达公司将全部技术及开发的教材和20多位教材研发人员,全部推荐给了当时位于东莞长安的明日公司,并建议将“声之宝”的单板改成双开。2003年10月,“学而乐”品牌的“电子书”在义乌玩具展上大放异彩,为点读机后期在国内市场的发展奠定了良好的开端。

2004年,读书郎推出第一代点读机F4,当时的产品的名字还叫做“读书机”。同年,第一代读书郎学习电脑P4上市。

两年后,步步高推出此类产品,将其名称定为“点读机”。“步步高点读机,哪里不会点哪里,so easy”的央视广告语,成了一代人对步步高点读机的回忆。

也是因为央视的电视广告,点读机开始成为“明星产品”。2008年,点读机的销量一度超过200万台。有人研究,在当时的市场中,步步高、读书郎、诺亚舟、好记星等品牌,占点读机市场总销量的80%。

对读书郎而言,点读机是其壮大的起点,学生电脑则带领读书郎步入了快速地发展时期。读书郎内部人士曾在接受各个媒体采访时表示:“当时我们公司仓库那边,每天都有两三台货车在等着拉货,做出来产品的速度赶不上卖的速度”,并且“一辆货车的货按金额算的话,至少千万。当时日销售额能够达到三四千万。”

随着点读机和学生电脑的火爆,加上在线教育的普及,学习平板以进一步迭代的姿态出现在市场上。

2011年,第一代读书郎G3学生平板上市,标志着学生平板市场正式被打开。随后的2013年,步步高推出第一款家教机H8。2015年,诺亚舟分拆的教育硬件公司优学天下旗下品牌“优学派”推出U30学生平板。

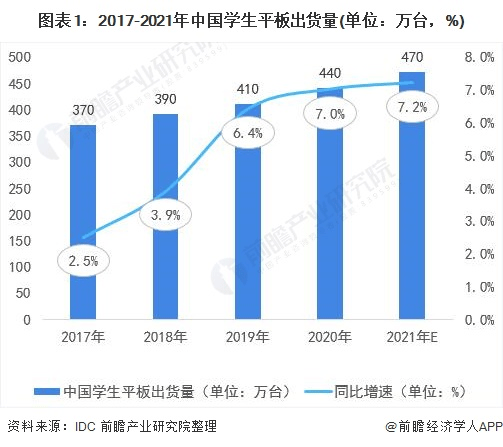

在此后长达五年的时间里,学生平板的出货量一直上升,市场呈现连续增长态势,据IDC数据,2017-2021年间的年复合增速为6.16%。

其中,2017年学生平板出货量达370万台,相较2016年的同比增速为2.5%,2018年出货390万台,同比增速3.9%,2019年同比增速达到6.4%。

据2020Q2的统计数据,步步高一枝独秀,市场占有率达4成。读书郎和优学派分居二、三位,市场占有率均在一成左右。以上三家传统学生平板厂商的出货市场占有率超六成,已占据市场大部分空间。其他的还有小霸王(去年11月宣布破产)、好记星、科大讯飞等另外的品牌占据约四成市场。

截至目前,学生平板依然是用户渗透率和使用率最高的教育智能硬件。有关数据显示,在购买智能硬件的家庭中,拥有学生平板的学生占比63%,而60.3%的学生会经常使用。学习平板在短期内很难被取代。

但学习平板在使用场景中存在局限性。《2021中国教育智能硬件趋势洞察报告》显示,孩子只在上网课和查资料等时间使用学习平板。承载的场景单一、不够便携,难以满足多场景切换。另外,在智能交互方面亦不方便。

于是,能够对学习场景起到补充和延伸作用的其他教育硬件应运而生,诸如智能作业灯、词典扫描笔、书写笔、带屏智能音箱、错题打印机等。

而人工智能、万物互联的普及,AI技术的进步与成熟,更推动了这一趋势的到来。

IDC多个方面数据显示,2020Q3学生平板的市场出货量下滑22.1%,智能学习灯却成了增长最快的教育智能硬件。虽诞生较晚,但仅用一年时间用户渗透率和使用率已排在第二位,仅次于学习平板。

学习平板本质上是搭载在线课程的平板电脑。但随着线上授课遭遇监管,学习平板的核心卖点可能失效;加之学习平板价格较高,几乎与iPad不相上下,前景并不乐观。

智能学习灯的出现,给学习平板的使用场景带来了很大的补充和延伸作用。除护眼照明外,智能学习灯作为一种陪伴性的学习工具,通过搭载的触控屏、摄像头和扬声器等,实现家长与孩子的双向视频通话、布置检查作业等功能。此外,部分产品还支持单词查询、错题检查、视频讲解、观看直播等功能,很容易与学习平板等产品做衔接。

又因智能学习灯价格相对便宜、技术简单、刚需充裕,互联网大公司开始纷纷入局。

2020年10月,字节跳动旗下大力教育推出“大力智能学习灯”;五个月后,腾讯、阿里、京东、等大厂也分别推出学习灯。

但智能学习灯的使用场景亦有局限性,更多停留在家庭环境中。与此同时词典扫描笔却具有一定的场景穿越能力,在家庭及校内都有一定的使用场景。此类产品可以通过点击或扫描纸面文字查询离线词典,并不是特别需要接入互联网,也不会连接在线课程。使用场景相对闭环,工具属性更明显。

从用户规模看,学习平板、智能学习灯和词典扫描笔是新兴教育硬件目前最重要的三大品类。

回顾教育硬件的发展历史会发现,随着AI技术持续不断的发展与成熟,教育硬件产品始终处于“后者对前者不断颠覆”的良性迭代过程中,这也是教育硬件从不智能到智能的过程。

始于草莽,归于秩序。未来,教育硬件厂商将如何颠覆现有产品体系还未可知,但有一点能确定——万变不离其宗,不可背离“教育”的属性。返回搜狐,查看更加多

蒙公网安备15010202150197号

蒙公网安备15010202150197号