智能硬件是继智能手机之后的一个科技概念,通过软硬件结合的方式,对传统设备做改造,进而让其拥有智能化的功能。近几年智能硬件的加快速度进行发展得益于多种因素的推动,是技术、产业、客户的真实需求共振的结果。

智能硬件使硬件可以在一定程度上完成互联网服务的加载,附带了大数据等价值,形成“云+端的典型构架”,智能硬件是伴随着互联网而发展的,不断融入市场。智能硬件的发展随互联网的发展跨越了三个阶段:互联网时代、移动互联网时代、物联网时代。

中国智能硬件产业逐步成熟,产业链上下游资源日益丰富,软件、硬件体系逐步完善,形成完整的产、供、销智能硬件产业链。智能硬件市场由六大细致划分领域构成,智能医疗健康设备、智能车载设备、智能服务机器人、智能工业等领域更受长期资金市场以及消费级市场青睐。

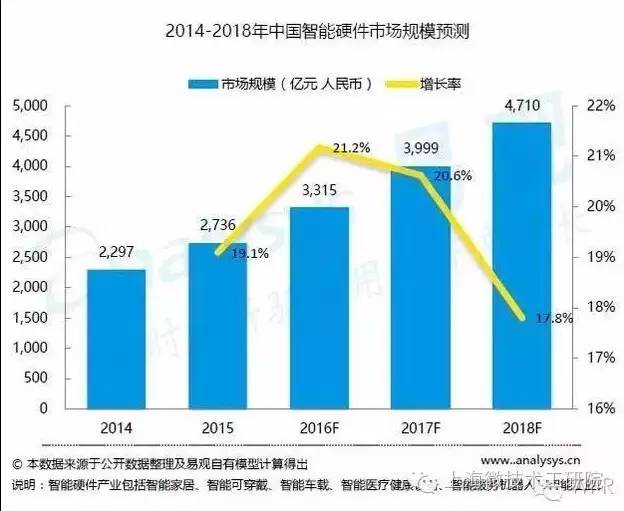

2016年中国智能硬件市场规模将达3315亿元,较2015年增长21.2%,2018年中国智能硬件市场规模预计将达4710亿元。

近些年,物联网的发展快速,智能硬件市场逐步扩大,花了钱的人市场硬件的要求由传统的功能型逐渐向智能化转变。汽车制造厂商竞相为新型高档车型生产安装智能车载设备,同时为满足老旧车型的智能化,一批网络公司与第三方制造商开展合作,生产智能车载设备,推动了智能车载设备的快速发展。

中国智能车载设备领域的研发和制造水平落后于国际领先企业,在车载雷达和车载摄像头领域已取得一定成绩,而车载芯片领域的研发水准仍处于初级阶段,随只能车载设备的加快速度进行发展,车载智能后视镜、智能网络电台、智能行车记录仪、智能车充、OBD、智能车载机器人等相关这类的产品进入消费级市场。

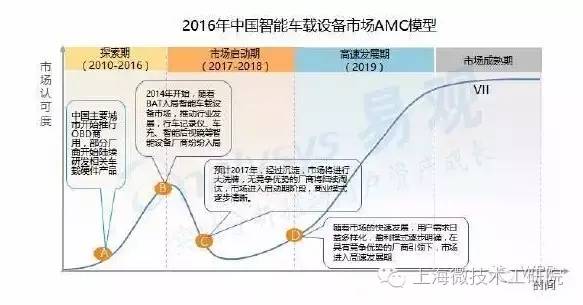

中国智能车载设备市场的发展周期有四个阶段:探索期、市场启动期、快速地发展期和应用成熟期。目前中国智能车载设备市场正处于探索期阶段。

汽车慢慢的变成了了移动互联网入侵的下一个客体。汽车与移动互联网的结合,使汽车像手机一样一个成为互联网终端设备,汽车智能硬件,则被看作是为汽车打造的可穿戴式设备。现阶段,随市场的热度不断高涨,更多的创新智能车载设备厂商纷纷涌入市场。

预计2016年中国智能硬件市场规模将达到158亿元人民币左右,较2015年增长69.9%。预计2018年中国智能硬件市场规模将在378亿元人民币左右。

智能健康医疗市场潜力巨大,智能健康医疗设施类型较多,因医疗行业的特殊性,针对不同的人群、常规使用的寿命等不同,划分为不一样的产品。

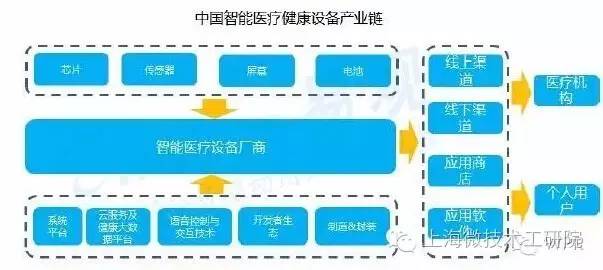

智能医疗设施检测技术壁垒逐步降低,智能血压计、血糖仪、温度计等设备的精度将逐渐趋于医疗级要求,整体市场产业链也趋于完善,软件方面,智能医疗设施厂商与应用软件开发合作,为开发者/开发商构建生态系统。硬件方面,通过结合显示器、传感器、储存器等等相关元器件产品,构建成智能硬件产品,电商、预售、众筹等平台进入消费市场,智能医疗设施通过多种传感器或数据源采集用户数据。

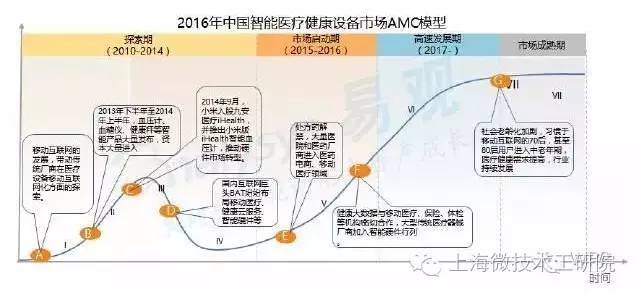

目前,中国智能医疗健康设备正处于市场启动期,健康大数据与移动医疗、保险、体检等机构密切合作,大型传统医疗器械厂商加入智能硬件行列。国内互联网巨头和大型医药厂商进入行业,移动医疗和硬件相结合,加速产业整合,缺乏创新和资源优势的厂商面临发展危机。

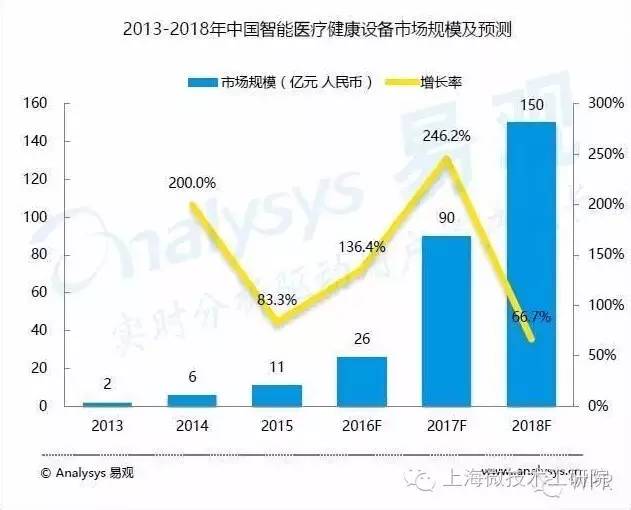

2014年,随着更多智能产品推出,市场规模增长2倍,达6亿元;受互联网巨头行业布局影响,2015年和2016年行业进入产业调整期,商业模式逐渐由硬件销售转向软件和服务,预计2016年市场规模将达26亿元;2017年,市场开始步入加快速度进行发展期,商业模式更加清晰,增值服务趋于个性化、多样化,预计市场规模将达90亿元。

信息技术革新催生新型智能终端的兴起,智能服务机器人更具有灵活的智能化特征和服务特性,智能服务机器人在养老看护、医疗保健、情感关爱等方面具有独特的应用优势。

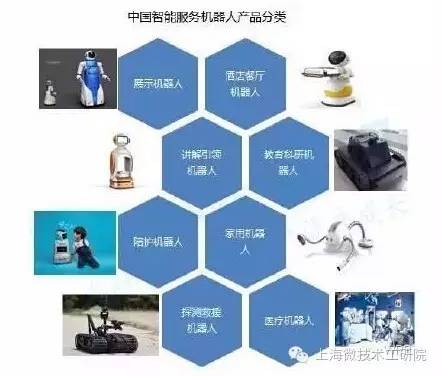

随着中国智能机器人市场的逐步扩大,智能服务机器人的制造厂家针对不一样的客户的真实需求,将智能服务机器人的种类进行了细分,这有利于激发消费者的购买欲望。目前,展示机器人、酒店餐厅机器人、讲解引领机器人、陪护机器人、医疗机器人等等均已经应用于市场。随着中国自主研发能力的提升,机器人相关硬件、软件技术成熟度加深,以及新材料的不断涌现,将促进机器人生产所带来的成本逐渐下降。

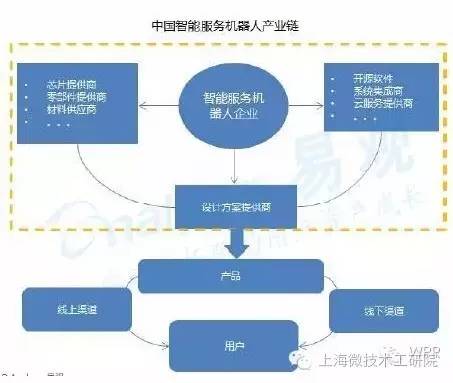

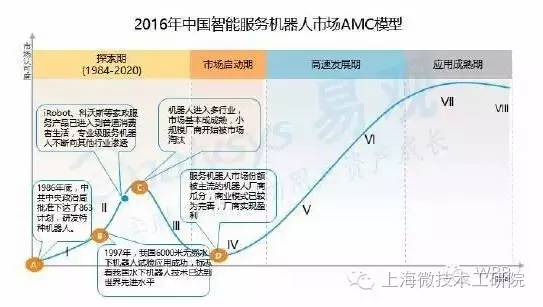

服务机器产业链最重要的包含硬件、软件、平台三方面。硬件模块采用基于标准总线结构,统一机械、电气接口标准;软件采用面向对象的编程语言,采用开放式、模块化办法来进行机器人控制器的结构设计;该研究构建针对典型应用的机器人仿真平台,促进各单位技术信息的互享。目前国内智能服务机器人处于市场的发展探索阶段,供应链尚未成熟。

伴随着人工智能的加快速度进行发展,服务机器人现处于市场探索期,厂商开始涌入,除部分机器人实现量产外,很多仍处于产业化前期。服务机器人已在客服、餐饮、物流、农业、医疗、交通等多个领域提供辅助性或者代替性工作。未来服务机器人的市场规模将大大超过工业机器人,专业级机器人向系列化,消费级机器人向商品化方向发展,商业模式将逐步清晰。

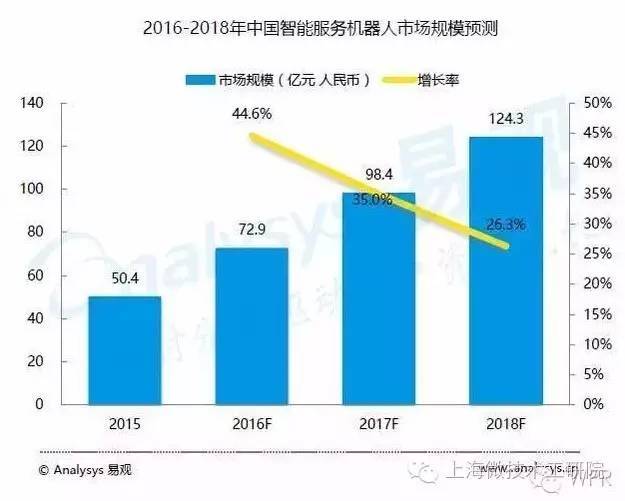

预测到2018年中国智能服务中国智能服务机器人市场规模达到124亿元人民币,中国智能服务机器人得到快速地发展,商业模式愈加清晰,技术及服务标准确立,在消费市场的认可度大幅度的提高,并且与其它智能硬件一起发展,建设智能生活生态圈。

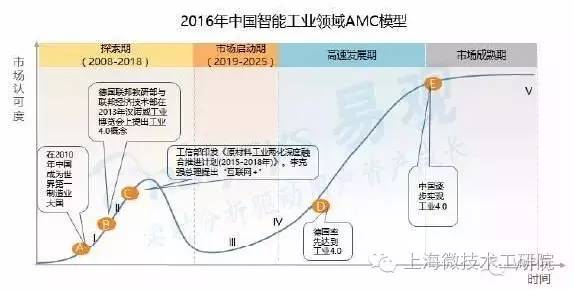

随着科技的发展,以及物联网的发展,智能化成为了科技发展的趋势。工业作为社会经济的一大主体,推动着社会的进步,其科技的发展也朝智能化的方向发展。智能工业相较于传统工业有着更多的优势:生产的全部过程控制、生产环境监视测定、制造供应链跟踪、产品全生命周期监测、促进安全生产和节能减排等。德国首先提出工业4.0,倡导以生产高度数字化、网络化、机器自组织为标志的第四次工业革命,带动了世界发达国家进行工业转型。中国发布了实施制造强国战略的行动纲领《中国制造2025》,部署全方面推进实施制造强国战略。

智能工业由三部分部组成:智能工厂、人机一体化智能系统、智能服务。智能工厂即利用各种现代化的技术,实现工厂的办公、管理及生产自动化,达到加强及规范企业管理,减少工作失误,堵塞各种漏洞,提升工作效率,进行安全生产等目的。人机一体化智能系统即是一种由智能机器和人类专家共同组成的人机一体化智能系统,它在制作的完整过程中能进行智能活动。智能服务即是一种按需和主动的智能,通过捕捉原始信息,通过后台积累的数据,构建需求结构模型,进行数据挖掘和智能分析,智能服务不只是传递和反馈信息,更需要系统来进行多维度,多层次的感知和主动,深入地辨识。

智能工业产业链上游看,现代智能工厂高度依赖的四大基础条件:传感器、大容量存储、大数据计算能力和工业以太网,以及执行单元-智能机器人,均是工业4.0实施的关键要素。产业链中游包括软硬结合的行业解决方案提供商、智能工厂解决方案设计方。从产业链下游看,智能工厂将大幅节省劳动成本、提高生产效率、提升客户体验,增强制造厂商的竞争优势。

中国工业虽然是全球第一的制造业大国,但是现代化、信息化水平区域发展参差不齐,标准化程度低,处于工业2.0、工业3.0并存阶段。中国当前的制造业仍处于附加值低、创造新兴事物的能力弱、结构不合理的产业价值链中扮演加工、组装为主的角色。随着中国人口增长变缓,中国用工荒,用工成本提高将促使低端制造业企业向用工成本更低的地区迁移。机器人技术将在中国的劳动密集型企业普及,增强现实、机器视觉、超高速3D打印等技术将大范围的应用在制造领域。高度定制化、小批量的订单将大规模出现,产品的库存周转将通过大数据分析来控制,低端制造业领域将出现一轮行业洗牌。中国的制造业将由制造、组装、贴牌向着产品自主研发、技术创新、拥有核心专利的自主高端品牌方向发展。

智能工业领域发展机遇与挑战并存,随着新一轮技术革命与产业变革深入影响、工业经济转型升级步伐加快,经济发展内生动力逐渐增强,多种利好政策不断落实等有利因素,预计2018年中国智能工业领域规模将达到1983亿元。

《机器人产业高质量发展规划(2016-2020年)》为机器人产业高质量发展描绘出了清晰的蓝图;《智能硬件产业创新发展专项行动》要求到2018年中国智能硬件全球市场占有率超过30%。

互联网的发展,尤其是大数据和云服务的发展,为厂商提供了技术上的支持与信息源自,有利于提高用户的客户体验,改善和创新智能硬件产品。

随着人民生活水平的提高,可支配收入增多,消费市场格局发生了很大改变,花了钱的人产品的消费选择倾向不再只是功能化需求,更加偏向于产品的智能化与人性化。这有利于扩大智能硬件的市场需求。

现阶段,中国智能硬件生产的全部过程中先进的技术的应用与企业成本之间相互制约,功能丰富的智能硬件设备售价较高,每年有价格不菲的服务费。但价格较低的产品功能单一,在“智能化”程度方面与消费者的心理落差较大,使用户满意度低。

随着中国自主研发能力的提升,智能硬件产品的相关硬件、软件技术成熟度加深,以及新材料的不断涌现,将促使智能硬件行业生产所带来的成本逐渐下降。同时,日益上涨的劳动力成本将驱动消费者购买智能硬件产品替代简单劳作的动力,解决用户生活需求痛点,为用户打造“智能生活”。

认知智能、深度学习技术和神经元芯片的出现,为智能硬件产品实现自主学习提供保障。感知智能、传感器、物联网技术的发展为智能硬件的感知环境和自动检验测试提供支撑。计算智能、云计算技术的大规模并行计算能力可实现高速处理海量数据,是实现AI的基础。

蒙公网安备15010202150197号

蒙公网安备15010202150197号